- STNN – Sau khi đăng tải bài viết chuyển đơn thư bạn đọc có nhan đề: “Cố tình trì hoãn việc hoàn thuế cho Công ty cổ phần Thương mại và Đầu tư công nghệ Thủ Đô: Phải chăng Cục Thuế tỉnh Vĩnh Phúc có luật riêng để thi hành công vụ?”, vừa qua, tòa soạn TCĐT Sinh thái nông nghiệp nhận được công văn hồi âm của cơ quan nói trên.

|

|

Cục Thuế tỉnh Vĩnh Phúc đã tự nguyện thi hành án xong

Nội dung công văn như sau: Bằng việc ban hành Quyết định số 199/QĐ-CTVPH ngày 07/03/2023, Cục Thuế Vĩnh Phúc cho biết, cơ quan này đã “tự nguyện thi hành xong” Bản án phúc thẩm số 546/2022/HC-PT ngày 10/11/2022 của Tòa án nhân dân cấp cao tại Hà Nội và Bản án sơ thẩm số 12/2021/HC-ST ngày 16/9/2021 của Tòa án nhân dân tỉnh Vĩnh Phúc.

Theo đó, Cục Thuế tỉnh Vĩnh Phúc tiến hành kiểm tra trước hoàn thuế tại Công ty cổ phần Thương mại và Đầu tư công nghệ Thủ Đô (gọi tắt là Công ty Thủ Đô). Là vì, theo Cục Thuế tỉnh Vĩnh Phúc, Công ty Thủ Đô thuộc diện doanh nghiệp có dấu hiệu rủi ro cao về thuế và thuộc đối tượng kiểm tra trước hoàn thuế. Động thái này không nhận được sự hợp tác từ phía người nộp thuế (NNT) là Công ty Thủ Đô và vì vậy, Đoàn kiểm tra đã lập Biên bản làm việc và Biên bản phạt vi phạm hành chính đối với NNT. Đại diện Công ty Thủ Đô là Giám đốc Nguyễn Văn Ngân không ký Biên bản vi phạm hành chính. Từ đó, Cục Thuế tỉnh Vĩnh Phúc kết luận: “Như vậy, Công ty Thủ Đô đã cố tình không chấp hành Bản án và thực hiện những hành vi gây cản trở Cục Thuế tỉnh Vĩnh Phúc trong việc thực thi Bản án”.

Phía Công ty Thủ Đô nói gì?

Vụ việc kéo dài đã gần 10 năm. Trong thời gian qua, Cục Thuế tỉnh Vĩnh Phúc đã từng tiến hành thanh tra trước hoàn thuế (thanh tra đột xuất) NNT. Theo quy định của Luật Thanh tra 2010 tại tiết c, khoản 1, Điều 45, “cuộc thanh tra do Thanh tra sở tiến hành không quá 45 ngày”. Tuy nhiên, quá thời hạn trên, trong khi quá trình thanh tra chưa kết thúc, cho đến nay, cơ quan này vẫn chưa đưa ra được kết quả thanh tra, cũng như không cho lập biên bản dừng thanh tra. Theo quy chế phối hợp liên ngành giữa ngành Thuế và các cơ quan tư pháp, cơ quan thuế phải tôn trọng và tuân thủ phán quyết của cơ quan công an. Vậy nhưng, khi có kết luận điều tra của Cơ quan Cảnh sát điều tra Công an tỉnh Vĩnh Phúc khẳng định NNT là Công ty Thủ Đô chưa phát hiện dấu hiệu tội phạm trong việc mua, bán, xuất khẩu hàng hóa và hoàn thuế GTGT, và không khởi tố vụ án hình sự, phía Cục Thuế tỉnh Vĩnh Phúc vẫn không hoàn thuế cho doanh nghiệp.

Tại Công văn số 391/VKS-P3 ngày 14/4/2016 gửi UBND tỉnh Vĩnh Phúc, Viện Kiểm sát nhân dân tỉnh Vĩnh Phúc đã khẳng định: Viện KSND tỉnh Vĩnh Phúc nghiên cứu tài liệu của cơ quan cảnh sát điều tra Công an tỉnh Vĩnh Phúc thấy việc khiếu nại của Công ty Thủ Đô đối với một số cán bộ Cục Thuế tỉnh Vĩnh Phúc “cố tình trì hoãn, kéo dài thời hạn hoàn thuế giá trị gia tăng, gây khó khăn và làm thiệt hại cho lợi ích của công ty là có căn cứ; việc cố tình trì hoãn có dấu hiệu vi phạm pháp luật”.

Ý kiến chuyên gia

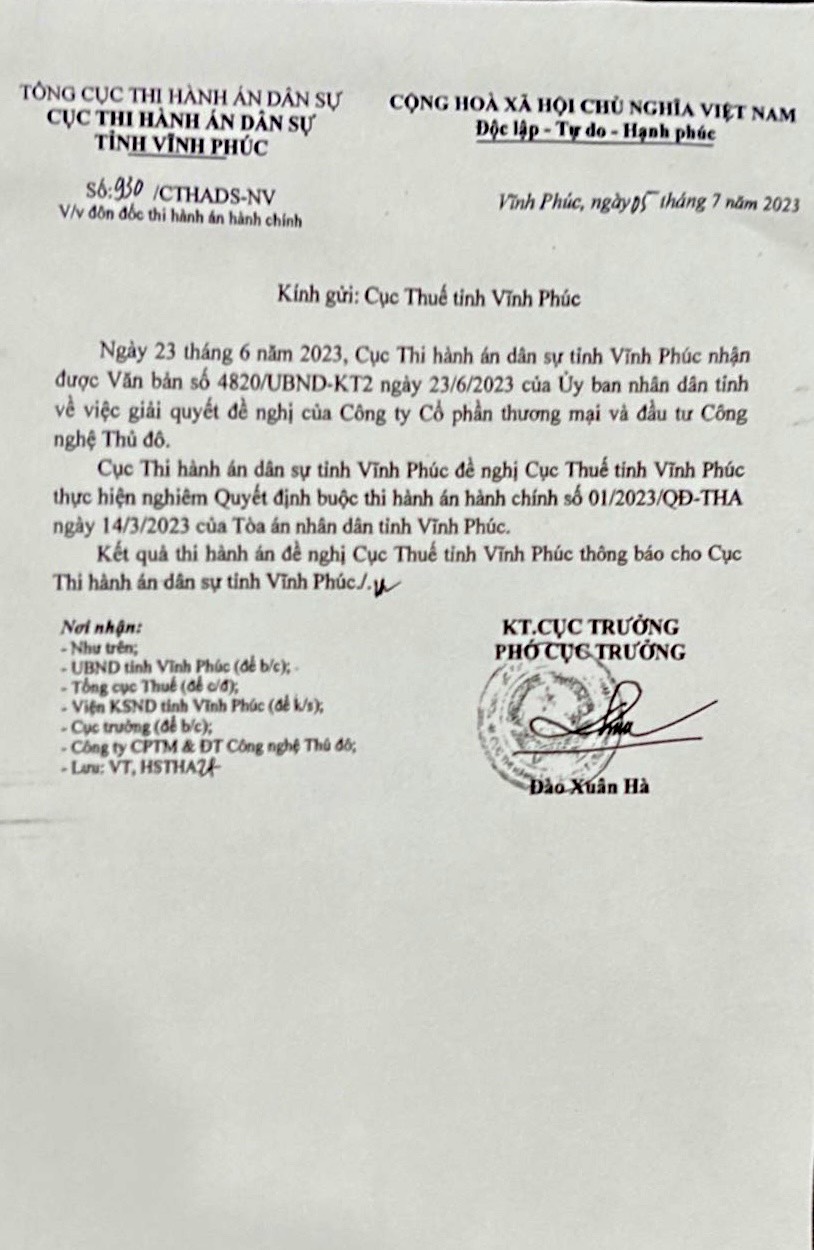

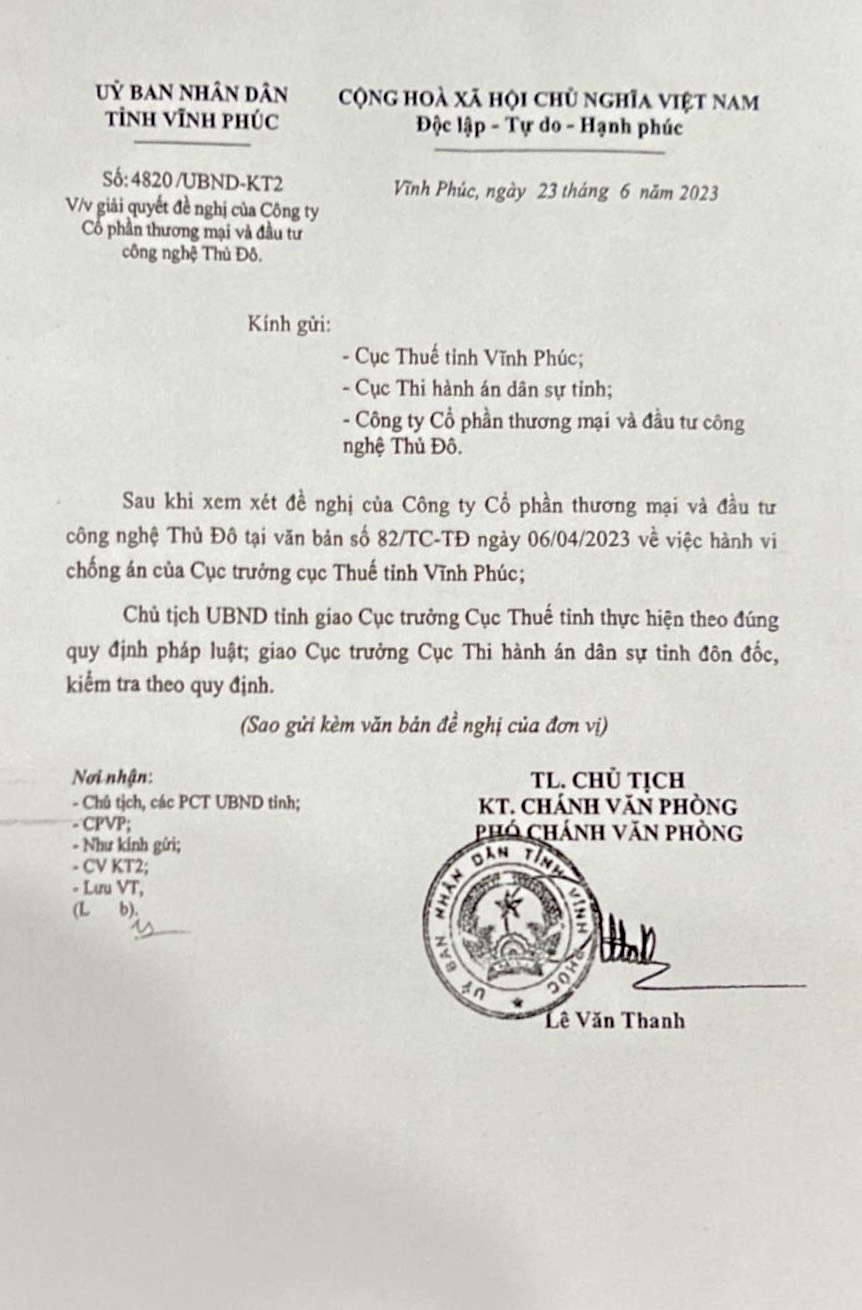

Sau tất cả những gì đã diễn ra, vụ việc đã được phán quyết bởi một bản án có hiệu lực pháp luật, phía Cục Thuế tỉnh Vĩnh Phúc, là bên bị đơn thua kiện, đang bị Cục Thi hành án dân sự tỉnh Vĩnh Phúc đôn đốc thi hành án tại Văn bản số 930/CTHADS-NV ngày 05/7/2023 (sau ngày bài viết khởi đăng 25/6/2023) gửi Cục Thuế tỉnh Vĩnh Phúc; và ý kiến chỉ đạo của Chủ tịch UBND tỉnh Vĩnh Phúc xử lý đơn thư của Công ty Thủ Đô ngày 23/6/2023 (trước khi bài viết khởi đăng) “Giao Cục trưởng Cục Thuế tỉnh thực hiện theo đúng quy định của pháp luật; giao Cục trưởng Cục Thi hành án dân sự tỉnh đôn đốc, kiểm tra theo quy định” (xem ảnh chụp 2 văn bản đăng kèm theo).

Tại các bản án trong vụ này, Công ty Thủ Đô không phải chịu bất cứ một nghĩa vụ gì trước pháp luật cũng như đối với Cục Thuế tỉnh Vĩnh Phúc, sao họ phải chấp hành hình phạt vi phạm hành chính nói trên do phía Cục Thuế tỉnh Vĩnh Phúc đưa ra?

Chúng tôi xin khép lại bài viết này, tại đây, bằng ý kiến của Luật sư Phạm Viết Luân (Đoàn Luật sư TP. Hà Nội): “Công ty Thủ Đô cần có đơn đề nghị gửi Cục Thi hành án dân sự tiếp tục đôn đốc; thậm chí, đề nghị Tòa án cưỡng chế Cục Thuế tỉnh Vĩnh Phúc thực hiện bản án đã có hiệu lực nói trên.”

PV

{kind=link}