Vị thế tại thị trường Mỹ

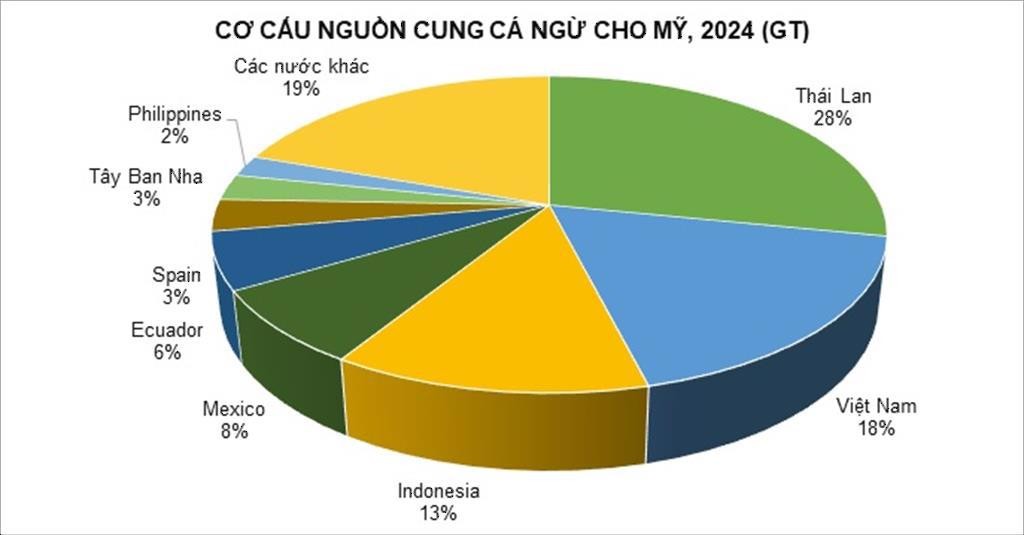

Theo số liệu thống kê của Bộ Nông nghiệp Mỹ, Việt Nam, Indonesia và Philippines đều năm trong top 10 nguồn cung cá ngừ lớn nhất cho thị trường Mỹ, với các thị phần lần lượt là 18%, 13% và 2%.

Trong 3 năm trở lại đây, trong khi XK cá ngừ của Việt Nam sang Mỹ có xu hướng gia tăng nhanh, XK của Indonesia và Philippines có xu hướng chậm lại, thậm chí sụt giảm. Chỉ tính riêng năm 2024, trong khi XK cá ngừ của Việt Nam sang Mỹ tăng 19%, XK của Indonesia chỉ ở mức tương đương so với cùng kỳ. Còn XK của Philippines lại giảm gần 25%.

Bước sang năm 2025, XK cá ngừ của Việt Nam và Indonesia vẫn tiếp tục tăng trưởng so với cùng kỳ trong 5 tháng đầu năm. Trong khi XK của Philippines giảm. Tuy nhiên bước sang quý 2/2025, XK cá ngừ của Philippines đang có xu hướng phục hồi.

Còn tại phân khúc thị trường mực, bạch tuộc, thị phần của Việt Nam và Philippines gần tương đương nhau, trong khi của Indonesia cao hơn nhiều. Xu hướng XK nhóm sản phẩm này của cả 3 nước đều đang tăng lên trong 2 năm qua.

Việt Nam đang chịu mức thuế cao hơn

Mặc dù cuộc đàm phán thương mại giữa Mỹ và các nước để đạt được mức thuế đối ứng mới vẫn chưa ngã ngũ, nhưng với mức thuế đối ứng dự kiến là 19% cho Philippines và Indonesia đang thấp hơn so với Việt Nam (20%) và Thái Lan (36%) sẽ làm giảm lợi thế cạnh tranh về giá của cá ngừ Việt Nam tại thị trường Mỹ, nhất là với các sản phẩm cá ngừ của Indonesia, đối thủ luôn bám sát Việt Nam trong số các nguồn cung.

Còn tại phân khúc thị trường mực và bạch tuộc, sự chênh lệch về thuế quan khiến các sản phẩm của Việt Nam khó cạnh tranh hơn.

Ngoài rào cản về thuế, các doanh nghiệp Việt còn phải đối mặt với những áp lực khác như chi phí logistics cao, giá nguyên liệu trong nước biến động và những yêu cầu khắt khe hơn từ phía các nhà nhập khẩu Mỹ về truy xuất nguồn gốc và chứng nhận IUU. Điều này khiến sức cạnh tranh của cá ngừ Việt tại Mỹ đang bị bào mòn.

Do đó, mức thuế 19% mà Mỹ áp dụng cho Indonesia và Philippines đang tạo ra áp lực cạnh tranh lớn đối với cá ngừ Việt Nam tại thị trường này. Nếu không có sự điều chỉnh chiến lược kịp thời từ cả phía nhà nước và doanh nghiệp, nguy cơ mất dần thị phần vào tay các đối thủ khu vực là hoàn toàn hiện hữu.